رئيس مجلس إدارة ورئيس تحرير جريدة الخميس الأسبوعية . حاصل على بكالوريوس المعهد العالى للسينما بتقدير جيد جداً (1990) حاصل علي ماجيستير في علوم الإعلام (2001) من جامعة أدمس سميث بالولايات المتحدة الأمريكية . حاصل على الدكتوراة فى مجال الإعلام التنموى من منظمة اليونسكو عام (2010 ) .

اعرف المزيد الأن .

|

#1

03-12-2012, 04:02 PM

03-12-2012, 04:02 PM

|

|||

|

|||

|

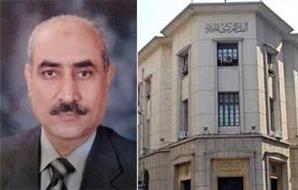

مصطفي العياط أكد مصطفي العياط، الخبير المصرفي, عدم صلاحية التطعيم الرقابي ضد فيروس الفساد الإداري الحكومي, الذي يظهر عند المراحل التأسيسية المتمثلة في الحصول علي الأراضي والتراخيص والمرافق, مما يزيد من الأعباء المالية التي تمثل العائق الرئيسي أما أي مشروع من تلك النوعية. وقال العياط، لـ"بوابة الأهرام"، إنه برغم أهمية المشروعات الصغيرة والمتوسطة, وتأثيرها المباشر بالناتج القومي, فإن الاهتمام بها من جانب الدولة, والمؤسسات المالية وعلي رأسها البنوك المركزية ظاهري لا يصل لدرجة الأهمية بدليل صعوبة الحصول علي الموافقات والتراخيص والمغالاة في الرسوم والتعسف في عدم التفرقة بينها وبين المشروعات الكبرى من حيث المواصفات القياسية. وأوضح أن الإطار الحكومي المتمثل في سيطرة البنوك المركزية وإغراءها للبنوك لتمويل أذون الخزانة التي تحقق أرباحًا مرتفعة مع الضمانة الجيدة من الحكومة كان سدًا مانعًا أمام تمويل المشروعات الصغيرة والكبيرة أيضًا. ولفت إلى عرقلة الحكومة للمشروعات الصغيرة والمتوسطة يقابلها أيضًا عرقلة وإحجام عن التمويل من جانب المؤسسات المالية بما فيها الصندوق الاجتماعي, برغم الحوافز المقدمة من الحكومة والبنك المركزي من الإعفاء من الاحتياطي حال تمويل تلك المشروعات, وذلك بسبب المناخ الذي تسعي إليه الثقافة المصرفية المعاصرة من اقتران منح الائتمان بتوافر الضمانة الآمنة مع الربح الجيد, مما يعني الإسراع في تمويل المشروعات الكبيرة التي يتوافر لها المقومات التي تفتقر إليها المشروعات الصغيرة وأيضا المتوسطة من الضمانات والملاءة المالية, والمستندات التي تؤكد المقدرة علي الاستمرار والقدرة علي السداد. وتابع أن تغيير سياسة الجمود التي تتبناها البنوك المركزية, وكذلك السياسة الائتمانية للبنوك التجارية, والحوافز التي أثبتت فشلها في تنشيط شهية البنوك لتمويل تلك المشروعات الصغيرة أولي خطوات النجاح الذي يكتمل بتوافر دراسات الجدوى التي تؤكد الاستمرارية وتحقيق هذه المشروعات لأعلي ربحية لتسهم في دفع عجلة الاقتصاد. وطالب بوجود جهاز حكومي له كل الصلاحيات بمنح التراخيص والمرافق برسوم رمزية, وعمل حصر لكل الأراضي المملوكة للدولة, والتي تتوافق مع خصائص المشروعات الصغيرة وتتناسب والبيئة المحيطة, وتستوعب العمالة سواء المتخصصة أو غيرها لنقل الخبرة بالنشاط, والتي يراعي فيها الاستفادة من عناصر البيئة في الصناعات التي ترتبط بمنتجاتنا الزراعية والحرفية والسياحية والإقليمية. ثم يأتي بعد ذلك طرح تلك المشروعات علي جميع الراغبين في نشاط معين, وذلك في شكل (حضانات) للاستفادة مما يتوفر لديهم من تمويل ذاتي لنصل إلى جدية هؤلاء الراغبين, ليتم الانتقال إلى المرحلة الثانية بتدخل المؤسسات المالية لنصل إلى مراحل التجهيز للتشغيل. وأكد العياط أنه لا يوجد أسلوب تمويلي يراعي فيه طول فترة التقسيط وصغر قيمة القسط ومحاولة تخفيض تكلفة القرض سوي في تطبيق الاقتصاد الإسلامي, والاستفادة من المال المكنوز المتمثل في الودائع غير المستغلة بالبنوك, وذلك بتمويل المشروعات بضمانها, حيث يتم التقسيط علي عشر سنوات بدون فائدة مقابل مصاريف إدارية بسيطة 2.5% تعادل نصاب زكاة المال, ليتم استمرار المشروع, والتزام أصحابه في انتظام السداد دون تحمل تكلفة للقرض مما يؤدي إلى صغر قيمة بالنسبة لدخل المشروع وخاصة في بداية التشغيل. وطالب بتطبيق الاقتصاد الإسلامي, قائلاً:إذا قام البنك بتمويل مشروع بقيمة 100 ألف جنيه فإن القسط الشهري لهذا المشروع علي مدار 10 سنوات يصل إلى 840 جنيهًا, وتكون المصاريف الإدارية لهذا التمويل 25 ألف جنيه علي مدة الـ10 سنوات, ويكون مردود ذلك للبنك الحصول علي أرباح أفضل من التمويل التقليدي وضمان السداد وبالتالي ارتفاع نسبة الاستثمار بالنسبة لودائعه وتفعيل دوره في تنمية المجتمع. المصدر:

|

|

| مواقع النشر (المفضلة) |

«

الموضوع السابق

|

الموضوع التالي

»

| الذين يشاهدون محتوى الموضوع الآن : 1 ( الأعضاء 0 والزوار 1) | |

العرض العادي

العرض العادي

|

|

روابط هامة

القائمة البريدية

اشترك بالقائمة البريدية ليصلك كل ماهو جديد عن عمرو الليثى الان اشترك معنا ..

رئيس مجلس إدارة ورئيس تحرير جريدة الخميس الأسبوعية . حاصل على بكالوريوس المعهد العالى للسينما بتقدير جيد جداً (1990) حاصل علي ماجيستير في علوم الإعلام (2001) من جامعة أدمس سميث بالولايات المتحدة الأمريكية . حاصل على الدكتوراة فى مجال الإعلام التنموى من منظمة اليونسكو عام (2010 ) .

اعرف المزيد الأن .